过去几年,本土器械创新迅速崛起,一级市场诞生了联影医疗、启明医疗、微创心通等独角兽公司,二级市场迈瑞医疗市值超3000亿元,春立医疗股价实现了2年10多倍涨幅。种种表现似乎都预示着国产医疗器械的黄金时代已至。

那么,中国医疗器械到底处于什么阶段?中国过去40年医疗器械产业发生了哪些变迁?美股的医药牛股对国内投资有什么启示?医疗器械中哪些细分领域更具发展前景?

2019年四月,海通证券发布报告《黄金时代:中国医疗器械创新大潮开启》,提出了器械黄金时代的观点,引发行业讨论。如今,海通证券经过持续的调研研究发布了报告《器械黄金时代:本土创新的崛起》,回答了以上问题。

报告指出:

1、在全新的器械领域,如TAVR、结直肠癌早筛、可吸收支架、心室辅助装置(人工心脏)等器械细分领域国产企业先于外企获批,国产占据主导,意味着未来中国器械增量市场很可能由国产占据主导。 2、传统的器械领域,国产企业在高端逐渐突破,PET-CT、高端彩超、化学发光、高端监护仪、骨关节器械等国产替代率不断提高,中国医疗器械存量市场国产替代已经开始有质的变化。 3、中国医疗器械行业正发生着深刻的变化,中国医疗器械本土创新迅速崛起,中国医疗器械投资迎来黄金时代。

一、药品VS器械,哪个领域更利于国产企业发展?

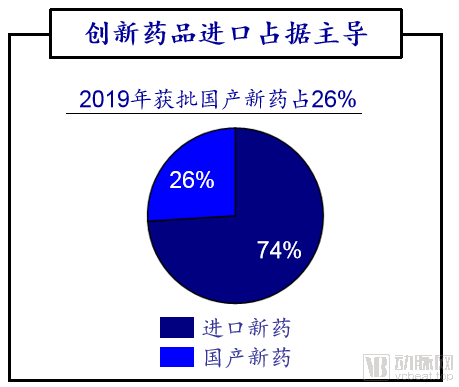

在创新药品方面,境外企业占据主导地位。2019年,NMPA共批准53个新药,其中进口新药共39个,国产新药仅14个,国产占比26.4%。

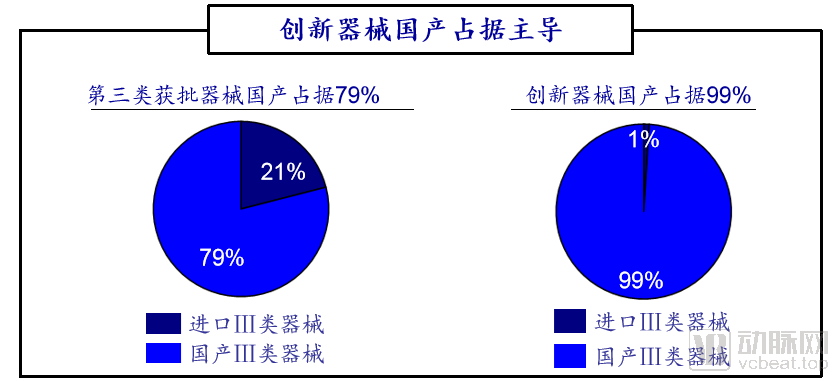

相比药品,创新医疗器械则是由国产企业占据主导。2019年,技术含量较高的第三类医疗器械共1335项获批,其中境内1055项,占79.0%。2014年创新医疗器械特别审查程序开启以来,截止2019年末,共获批73个创新器械,其中国产72个,占比98.63%。

从营收角度,也可看出本土器械企业生存环境良好。跨国药企在中国业绩较强势,例如:辉瑞普强、阿斯利康的中国区总收入分别达到全球总收入的26%和21%。反观跨国器械公司,中国区业务占其业务比重较小,甚至部分器械公司未单独披露中国区收入,仅是作为亚太区或者新兴市场的一部分合并披露。跨国器械巨头中,海通证券估计美敦力中国区收入占比不到10%(新兴市场收入占比15%)。

跨国制药公司与跨国器械公司的中国区收入 在器械细分领域,国产企业正加速发展。如化学发光领域,在2019年,迈瑞、安图等国产企业收入增速远快于IVD巨头罗氏(<10%)。联影医疗在高端MRI、 PET-CT等方面也打破了进口垄断,开始抢占跨国器械企业占领的市场。

总而言之,相比药品,国内医疗器械领域的发展机会及发展环境都更加优异。

二、中国医疗器械40年:从代理到原创,从低端到高端

中国医疗器械企业发展至今,大概可分为三个阶段。

第一阶段,以迈瑞医疗、安图生物、迈克生物等为代表的国产企业,从代理起家,由代理转为自主研发,研发的产品也逐渐从低端走向高端。

第二阶段,顺应国产替代战略,以乐普医疗、微创医疗为代表的国产企业,专注研发技术含量高的医疗器械,与跨国器械企业争夺国内市场。

第三阶段,以启明医疗、心脉医疗、联影医疗、南微医学为代表的国产企业,自主研发,本土创新,部分国产原创产品甚至在国际上处于领先位置。

创新是中国医疗器械产业发展的核心,研发投入决定了市值的天花板。例如,中国医疗器械公司排名第一的迈瑞医疗2019年研发费用超过16亿元,累计研发投入已超100亿人民币,如今市值已超3000亿元。

美股医药公司发展成熟度较A股高,美股医药股的发展趋势对A股有借鉴意义。美股从1980年至今,医药行业涨幅前十的公司中,器械公司越来越多。2010年医药涨幅前十公司中诞生了精密科学、德康医疗、阿比奥梅德、爱齐公司、INSULET等器械牛股。

1980年至今美股医药板块涨幅TOP10公司 可以预见,未来中国医疗器械企业中也将诞生诸多巨头。那么哪些细分领域更容易催生出巨头企业呢?海通证券认为,大赛道容易出大市值公司。

三、市场规模大的领域是大市值企业的摇篮

根据全球咨询公司Evaluate发布的报告《Evaluate MedTech, World Preview 2018,Outlook to 2024》,IVD、心血管、影像、骨科、眼科是全球市场规模最大的几个领域。

Evaluate MedTech, World Preview 2018,Outlook to 2024

全球市值TOP10器械企业,主营业务也都集中在心血管、骨科和IVD等领域,这也印证了大赛道容易出大市值公司的观点。

全球市值TOP10器械企业业务领域

另一个维度,从创新活跃度来看,国内心脑血管、分子诊断、影像领域创新活跃。2014年国家创新医疗器械特别审查程序开启以来,截止2019年末,共批准73个创新器械,其中心脑血管器械27个,占比37%,分子诊断和影像分别为15、10个,占比21%、14%,其他领域有神经(7%)、眼科(7%)、外科(5%)、骨科(4%)等。

因此,海通证券认为IVD、心血管、骨科、微创介入治疗等领域将有较大发展机会,投资以上领域器械企业正是好时机。

四、微创介入治疗、系统集成是国产器械企业创新的方向

1、微创介入治疗

外科微创化是21世纪外科学的主要方向之一,将传统的几十厘米的大手术切口缩减为几个厘米的小切口,极大减少了患者术后疼痛、缩短了患者康复时间。

PCI(经皮冠状动脉介入治疗)是微创介入治疗的代表,让病人告别了传统开胸搭桥手术的风险和痛苦。经导管介入心脏瓣膜置换也是一种微创介入治疗方式,相比于传统开胸手术,具有创伤小、患者恢复快、死亡率与并发症发生率低等优势。

微创介入治疗是颠覆性的创新,将给行业带来巨大变化,蕴藏着巨大的发展机会。

微创介入治疗发展迅速,2007年我国开展PCI共14.3万例,同期冠脉搭桥1.8-2万例,据中国心血管病报告,2017年全国开展PCI共75.3万例,据2017年中国心外科手术和体外循环数据白皮书,同期冠脉搭桥术4.5万例,PCI增速远快于冠脉搭桥术。微创介入手术量的迅速增长提高了相关医疗器械的市场渗透率,也培育了市场,为微创介入治疗市的场爆发奠定了基础。

爱德华生命科学2007年以前主营心脏瓣膜和心脏重症监护,公司发展的主要拐点发生在2007年,其颠覆式创新器械经导管心脏瓣膜Edwards SAPIEN在欧洲上市,此后公司进入发展快车道。

随着二、三代经导管心脏瓣膜SAPIEN XT和SAPIEN 3的推出以及TAVR逐步拓展到中危重度主动脉瓣狭窄患者,公司经导管主动脉瓣收入爆发式增长,市值亦一路上涨。自2000年以来公司市值从8.5亿美元增长至439.9亿美元,实现了51倍的增长。爱德华生命科学的成功可以证明,微创介入治疗在国内也有着巨大的发展机会。

微创介入治疗中,心血管支架、经导管介入心脏瓣膜、内窥镜、球囊导管等器械都属于实施微创介入手术所需的设备,也都是国产企业可关注的创新方向。

2、系统集成

系统集成亦是创新的方向之一,国产医疗器械公司积极在此方向探索。例如,安图生物医学实验室全自动流水线 Autolas A-1 Series,迈瑞SAL 9000全自动生化免疫流水线,透景生命全自动高通量免疫检测系统,迈瑞重症监护室整体解决方案,万孚免疫荧光平台、电化学的血气、凝血、干涉生化等几款仪器组合的“一平米实验室”概念。

五、国产化率达20%-30%或将加速替代,化学发光试剂等器械有望爆发式发展

海通证券认为,某一种类器械若国产比例达到20%-30%后可能加速替代。

国产化率0-10%的过程往往是技术积累、布局渠道的过程,当国产比例达到20%-30%这一临界范围,代表国产技术和渠道在该类医疗器械中已具备较好的基础,在政策等外部催化下将加速渗透,可能快速完成30%到>50%的国产替代进程。

目前,化学发光设备市占率已经超过20%,但是试剂市占率不到20%,在新冠抗体检测与发光试剂降价趋势下可能出现替代加速。另外,劲动脉支架、远端保护器、外周血管支架、颅内血管支架等医疗器械国产化率约为20%,正处于爆发式发展的临界点,预计不久的将来,以上产品将实现替代加速。

六、心血管、超声、骨科领域国产企业向好发展,器械领域更注重先发优势

心脏支架领域,自2004年微创医疗发布第一代产品以来,其销售额迅速增长,到2019年达到18.5亿元人民币。吉威医疗、垠艺生物、赛诺医疗等企业也分别在2006、2007、2010年上市相关产品。随着市场的扩大,以上企业的销售额均不断上涨,为企业带来丰厚利润。 心脏支架产品上市时间及销售额

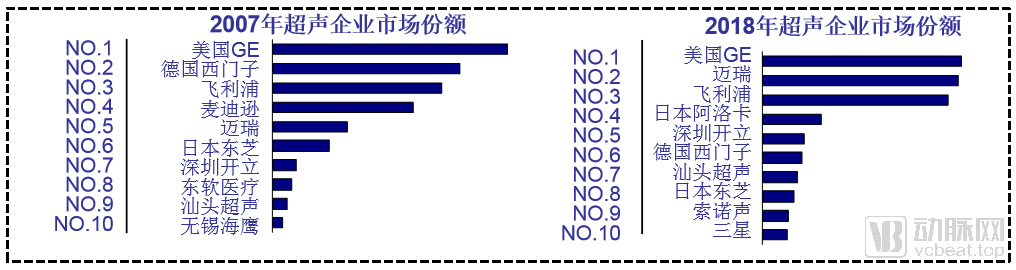

与心脏支架领域不同,超声领域市场份额逐渐向头部企业集中。2007年,国内超声市场份额主要被GE、西门子、飞利浦、麦迪逊等国外企业把持,迈瑞、开立医疗、东软医疗、汕头超声、无锡海鹰等国产企业发力抢夺市场。2018年,GE、迈瑞、飞利浦三家企业占据国内超声市场份额近60%,高于其他企业合计市场份额。

超声企业市场份额对比

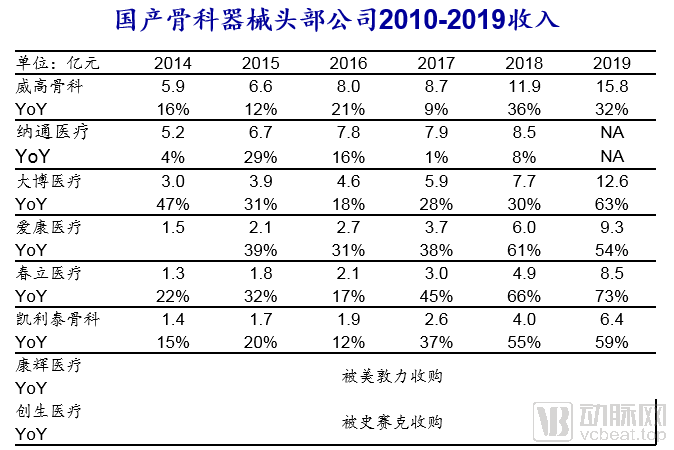

骨科领域,国内骨科器械头部企业稳步高速发展。威高骨科、纳通医疗、大博医疗、爱康医疗、春立医疗、凯利泰骨科等企业,在2010-2017年,每年的收入增长率大约保持在10%-30%,而2018年后,收入增长率约为50%-70%,说明相关企业发展迅速。

最后,海通证券建议医疗器械企业更注重先发优势。原因如下: 1、医疗器械的生命周期长,先发优势会有累积优势;

2、医疗器械需要迭代,先发企业经验更为丰富; 3、医疗器械尤其是高值耗材类,医生有使用习惯; 4、医疗器械公司建立的销售渠道更有价值。 ------------------------------------------------------------------------------ End

1500人QQ大群,欢迎加入 1号QQ群:140978441 2号QQ群:951835987

IVD原料世界--微信公众号

|  |1号QQ群:140978441|2号QQ群:951835987|Archiver|手机版|IVD原料论坛-抗体世界旗下的论坛

|1号QQ群:140978441|2号QQ群:951835987|Archiver|手机版|IVD原料论坛-抗体世界旗下的论坛

发表于 2020-7-5 11:09:30

发表于 2020-7-5 11:09:30