1、投资逻辑

1、我国POCT以数倍于全球市场的增速飞速发展,潜力巨大。

2、政府多项政策推动市场需求不断增长。3、POCT国内外差距较小,企业发展空间充足。

2、行业简介

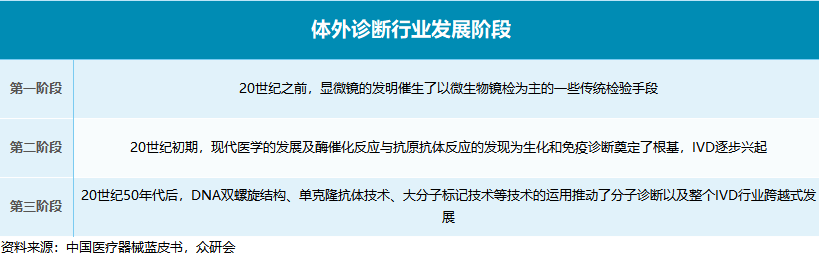

POCT属于IVD的一个细分行业,IVD(In Vitro Diagnostic)即体外诊断。具体可分为三个阶段,如下图:

根据检验原理和方法的不同,IVD主要可以分为免疫诊断、分子诊断、生化诊断、即时检测(POCT)等。

目前应用领域已涵盖临床检验、重大疫情监测、个体健康管理、食品安全监控、现场执法检测、军事与灾难救援等。

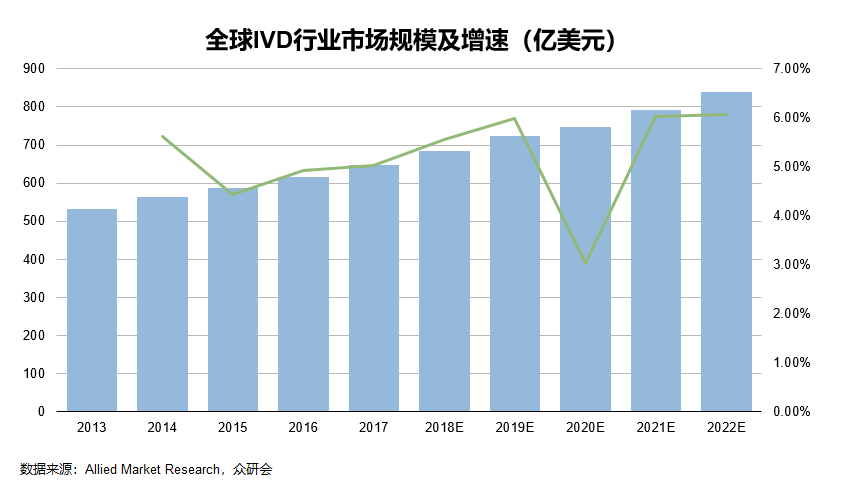

3、全球市场 全球IVD行业市场规模持续增长,预计2022年将超840亿美元。

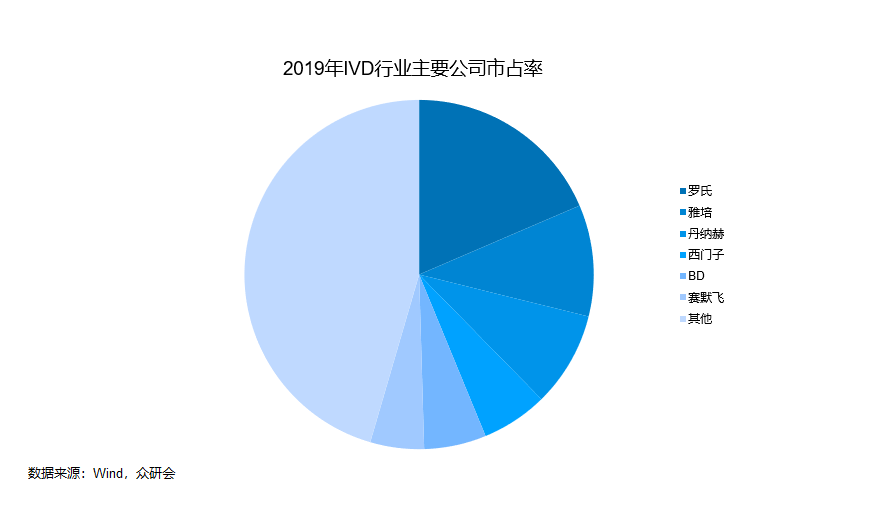

前五大企业总占比,几乎占据了全球市场的一半,仅罗氏一家占比就达到了18.5%。

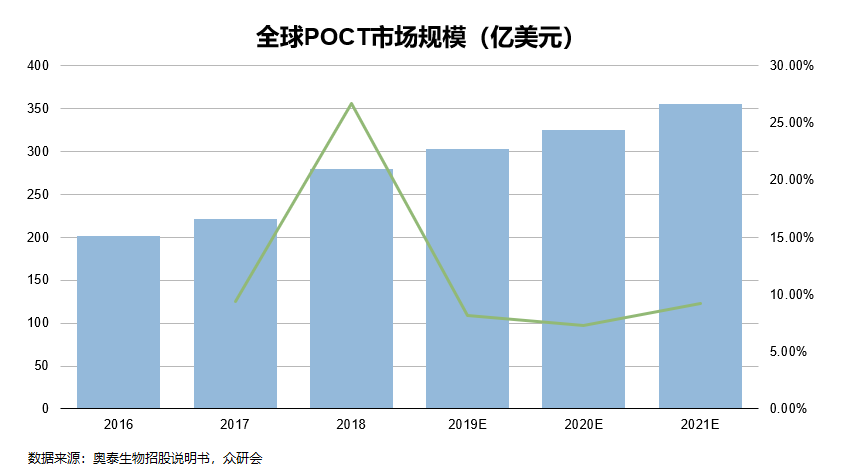

POCT在全球体外诊断市场,占比高达30%-40%,2018年全球POCT市场规模达到280亿美元,近年来增速基本维持在9%左右。

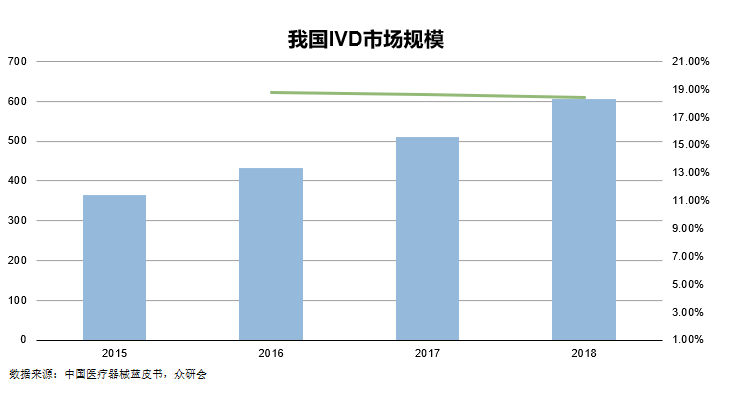

4、国内市场 中国IVD行业发展飞速。2018 年中国 IVD 市场规模达到 604 亿元,同比增长 18.4%,已成为全球 IVD 增速最快的市场。

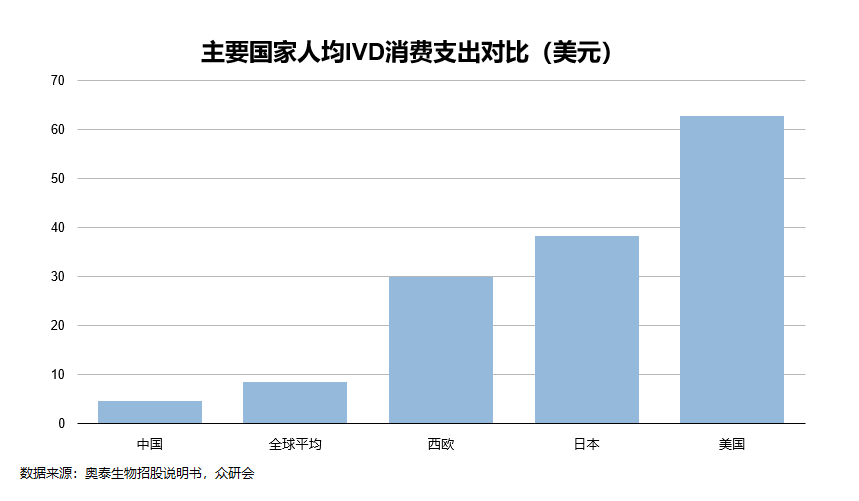

我国市场增速较快,人均IVD消费支出仅4.6美元,美国则达到了62.8美元。

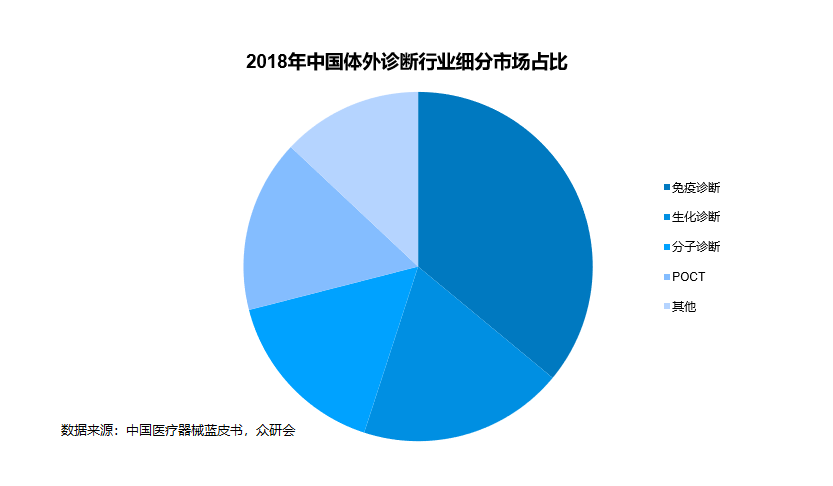

我国IVD细分市场中免疫诊断占比达到36%,而POCT占比仅有16%。

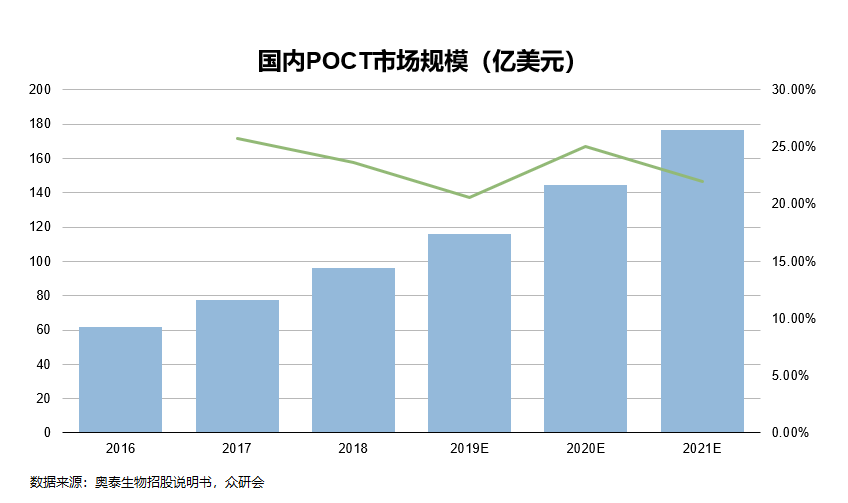

我国POCT市场发展飞速,2018年市场规模接近百亿,过去五年中增长率基本维持在25%以上。

5、行业发展推动力

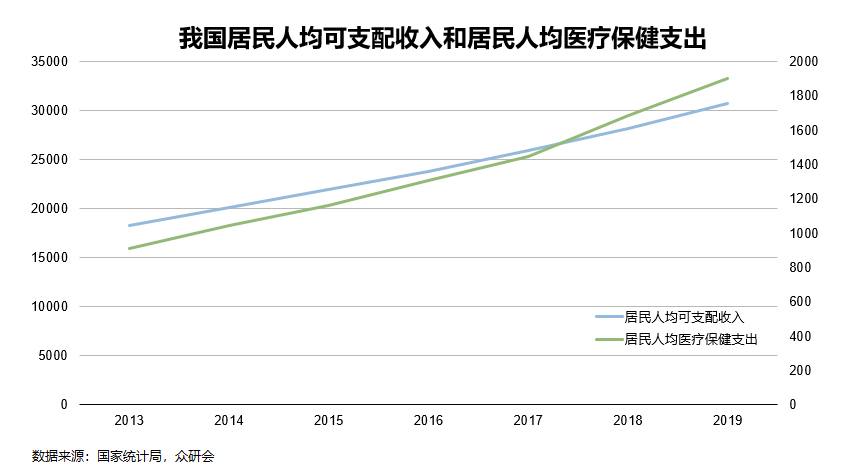

人均医疗保健支出2019年达1902元,为我国POCT市场的发展奠定了基础。

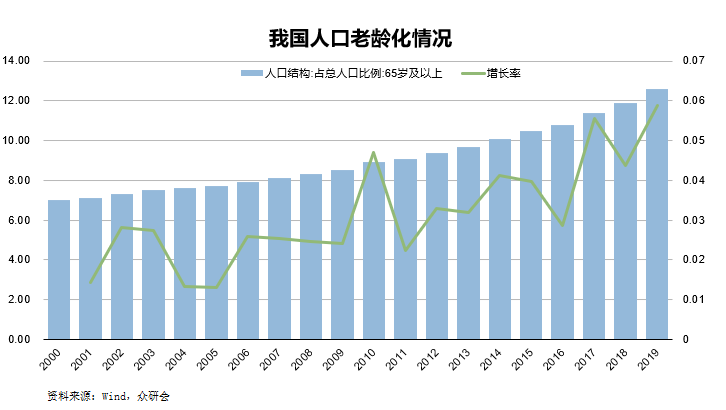

糖尿病、心脑血管疾病、肝肾病等慢性病患者逐渐增多,POCT产品因其操作简单及检测周期短的特性越来越受欢迎。

国家政策推动行业快速发展。

2018年1月,原国家卫计委发布《关于印发进一步改善医疗服务行动计划(2018-2020年)的通知》,明确在地级市和县的区域内,符合条件的医疗机构建立胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童等。国家卫健委印发《关于开展“优质服务基层行”互动的通知》,要求在基层开展血气、血凝、心肌损伤标志物、艾滋、梅毒等项目的检验。

增强制造业核心竞争力三年行动计划(2018—2020年)》明确指出支持高通量基因测序仪、化学发光免疫分析仪、新型分子诊断仪器等体外诊断产品,高精度即时检验系统(POCT)等产品升级换代和质量性能提升。

6、主要检测项目

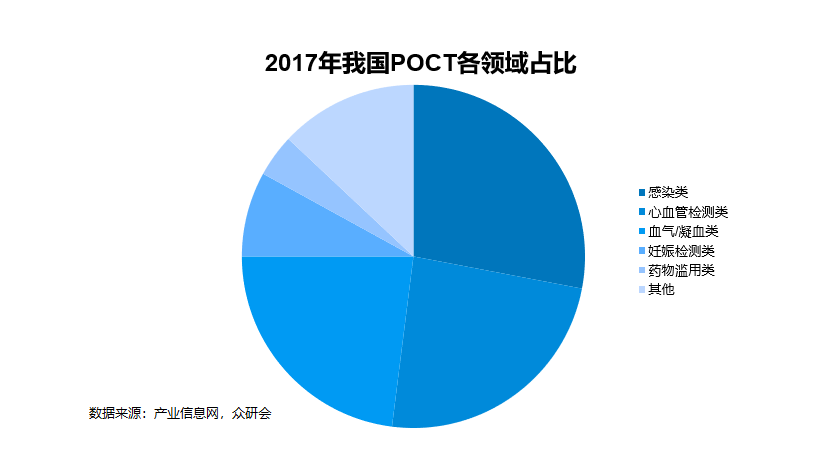

主要集中在血糖检测、慢性疾病诊断、传染病检测、药物滥用检测以及妊娠检测等项目。血糖检测类POCT发展时间长,全球发展已进入成熟期;传染病检测、心血管类慢性疾病检测、血气/凝血类、妊娠检测类、药物滥用检测市场处于快速成长期,潜力巨大。

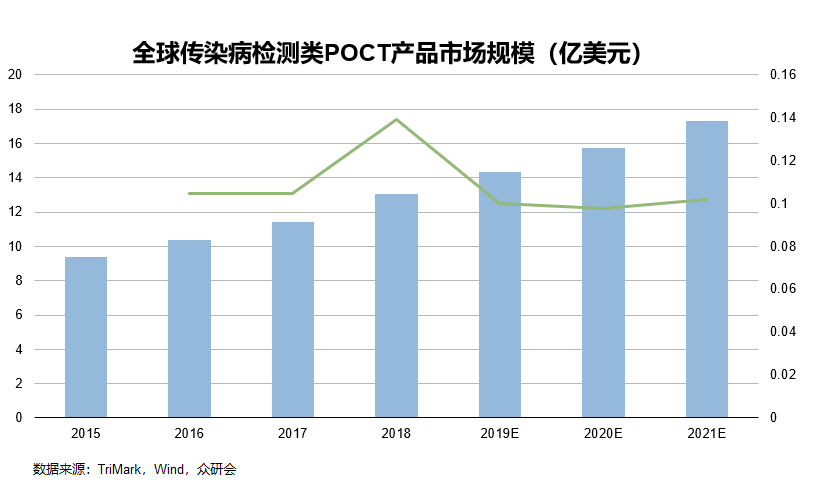

传染病检测全球传染病检测类 POCT 市场规模,预计2021 将超过 17 亿美元。传染病检测类 POCT产品的需求会持续存在并保持增长,发展空间巨大。

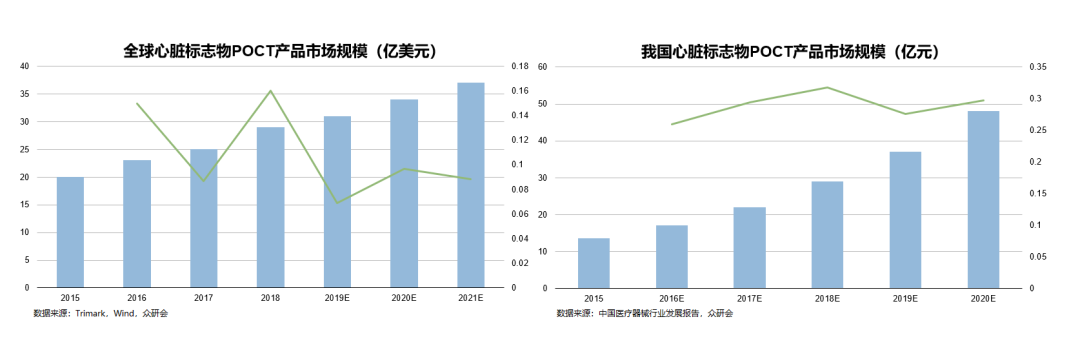

心血管疾病检测全球心脏标志物检测POCT产品的市场,预计2021年将达到37亿美元。国内心血管标志物市场,预计2020年将达到50亿元。

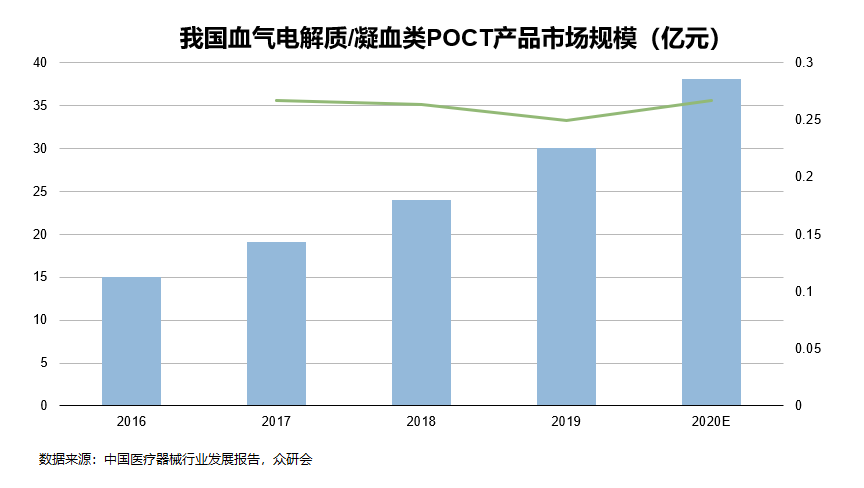

血气电解质/凝血类检测我国血气电解质和凝血类POCT 市场规模,预计2020年将达到38亿元。

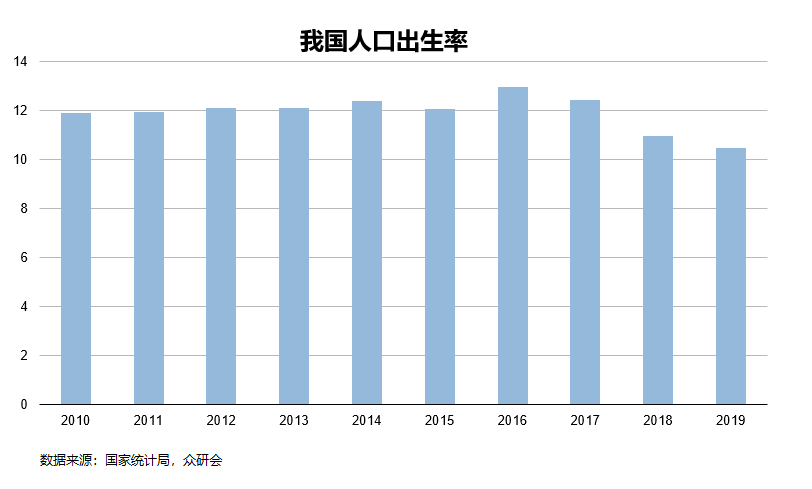

妊娠类检测全球妊娠类POCT产品消费总额,预测2021年这一数据将达到5.3亿美元。我国2019年出生率为10.48%,市场空间仍十分可观。

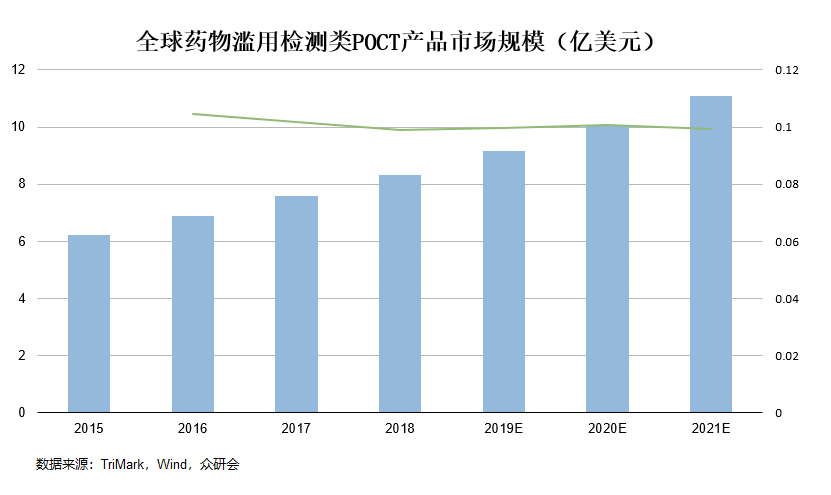

药物滥用检测全球药物滥用类POCT市场规模,2021年预计将达到11.07亿美元。精神类、麻醉类药物的滥用现象频发,市场发展潜力巨大。

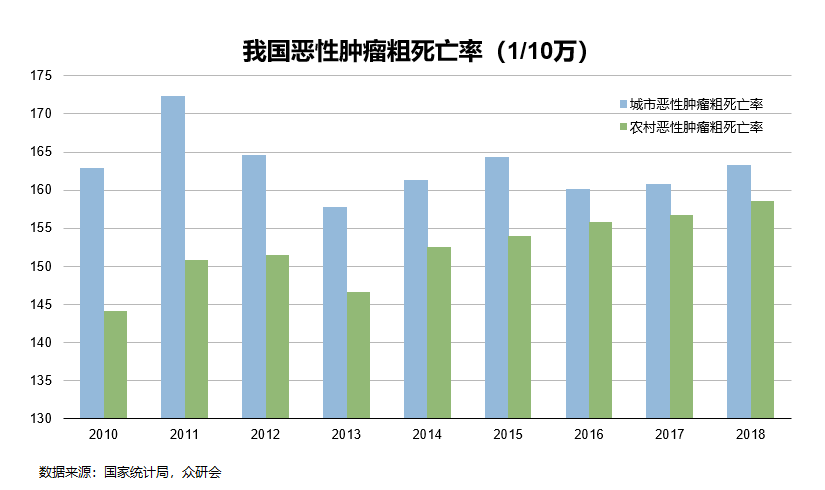

肿瘤检测恶性肿瘤发病率每年保持约3.9%的增速持续增长。

7、国内上市公司

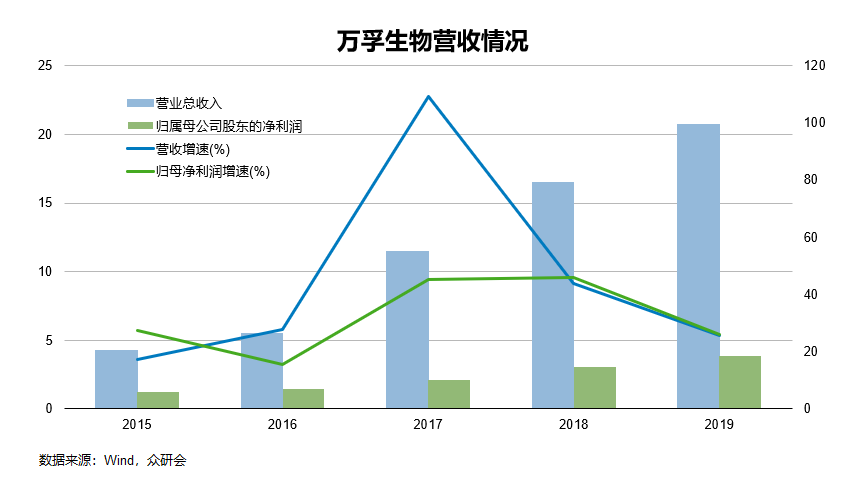

2017年国内POCT市场一半的份额被国际企业占据,分别为罗氏(22%)、强生(18%)和雅培(10%)。万孚生物成立于1992年,2015年6月创业板上市。公司专业从事快速诊断试剂及配套仪器的研发、制造、营销及服务。2019年万孚生物营业总收入为20.72亿元,同比上涨25.59%,其中慢性病监测和传染病检测增速最快,均超过40%。2017年营收增速接近110%。

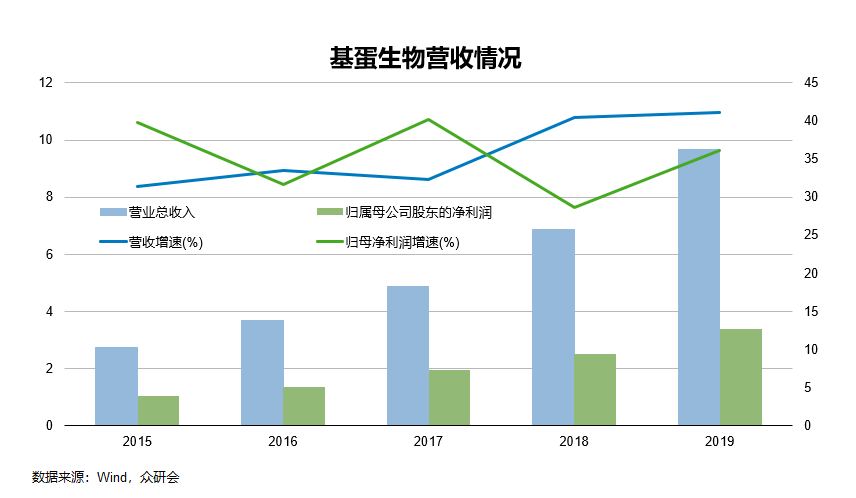

基蛋生物成立于2002年,2017年7月于上交所上市。公司主要从事体外诊断产品的研发、生产和销售,主要产品为体外诊断试剂及配套仪器。2019年营收9.68亿元,同比增长41.09%,海外地区营收增速高于国内,达到43%。

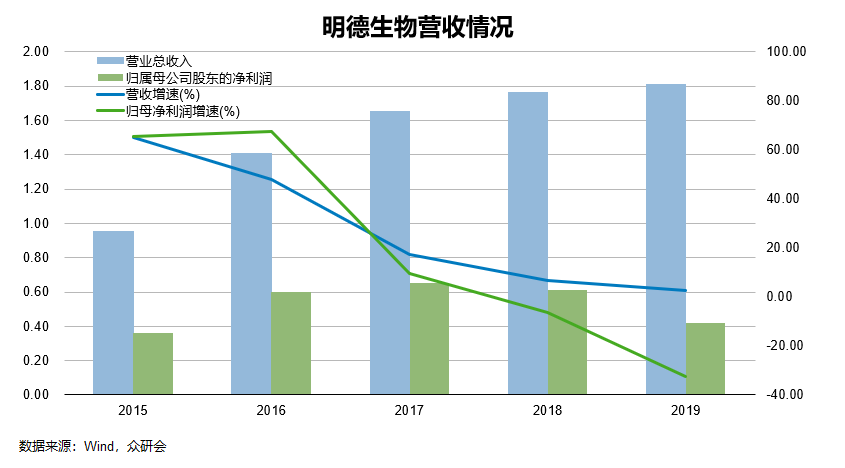

明德生物成立于2008年,2018年7月深交所上市。公司主要从事POCT快速诊断试剂与快速检测仪器的自主研发、生产和销售。2019年营收1.81亿元,同比增长2.71%,主要是新产品的仪器平台在上年已有一定的积累,故2019年仪器销售金额均有所下降。

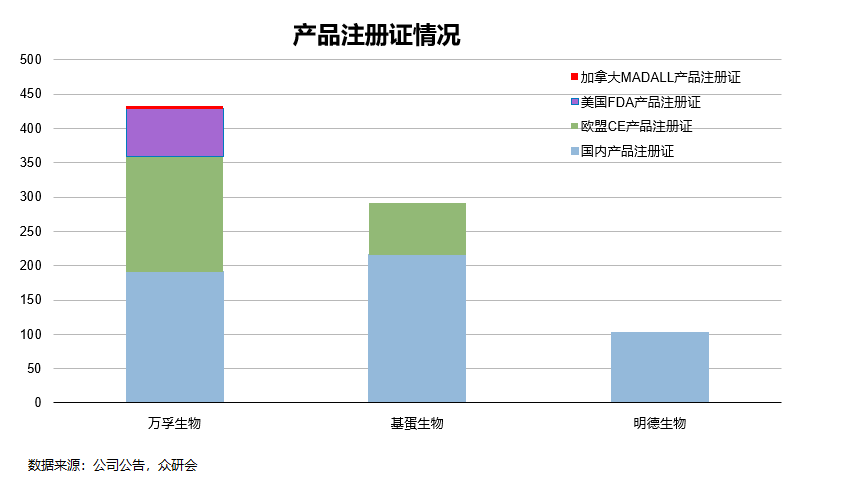

8、注册证情况 公司的注册证保有量是公司营收规模的一个关键因素。万孚生物目前注册证保有量最多,达到432个。

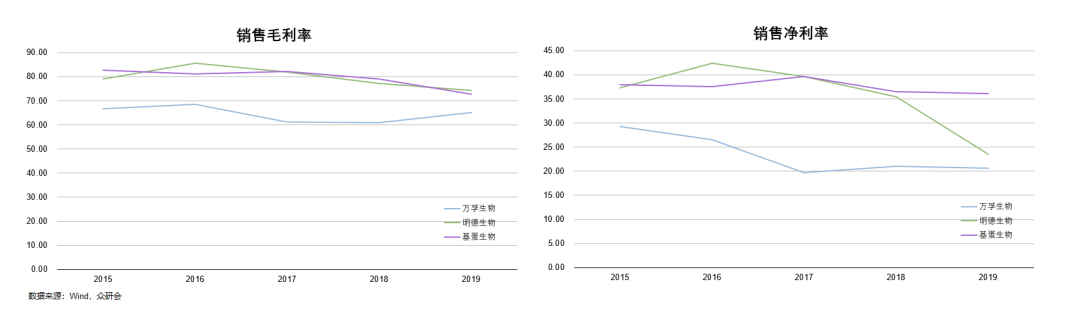

9、财务数据比较 POCT行业的毛利率水平较高,在70%-80%左右浮动,万孚生物毛利率和净利率都是最低,由于公司业务涉及海外多个国家,使得公司成本及费用率较高。

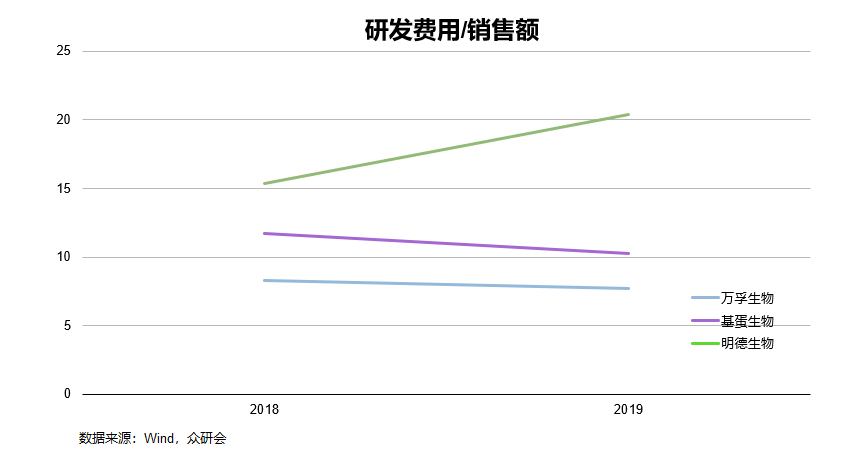

明德生物的研发费用占比最高,2019年的增长主要是由于营收下降使得占比提升,实际上的增量反而是最少的。

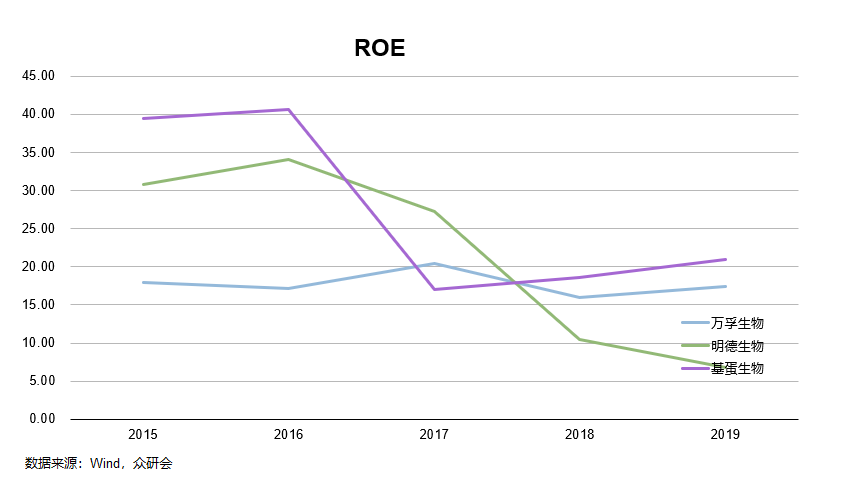

万孚生物的ROE维持为相对稳定的水平,基本在18%左右。万孚生物作为行业龙头,业绩最为稳定,基蛋生物深耕国内市场,业绩也最有潜力。

------------------------------------------------------------------------------ End

1500人QQ大群,欢迎加入 1号QQ群:140978441 2号QQ群:951835987

IVD原料世界--微信公众号

|  |1号QQ群:140978441|2号QQ群:951835987|Archiver|手机版|IVD原料论坛-抗体世界旗下的论坛

|1号QQ群:140978441|2号QQ群:951835987|Archiver|手机版|IVD原料论坛-抗体世界旗下的论坛

发表于 2020-7-3 08:49:52

发表于 2020-7-3 08:49:52